Αυτή τη φορά λέω να μιλήσουμε για κάτι διαφορετικό. Κάτι το οποίο θα είναι λιγότερο θεωρητικό και περισσότερο πρακτικό.

Αν ασχολείσαι με τα χρηματοοικονομικά και τις επενδύσεις φαντάζομαι πως η λέξη επιτόκιο θα είναι κάτι που ακούς συχνά και παντού.

Επιτόκια καταθέσεων, επιτόκια δανείων, επιτόκια πιστωτικών καρτών, επιτόκια στεγαστικών… Κοινώς, επιτόκια να φάνε και οι κότες!

Αν δεν είσαι σίγουρος ότι έχεις αντιληφθεί πλήρως τι είναι και πώς λειτουργούν, μην ανησυχείς. Σε αυτό το άρθρο θα προσπαθήσω να ρίξω λίγο περισσότερο φως στην έννοια του επιτοκίου και θα το κάνω με όσο πιο απλά λόγια γίνεται.

Θα μάθουμε τι είναι το επιτόκιο, πώς μπορούμε να το υπολογίσουμε (ναι, με μαθηματικά), ποιες οι διαφορές μεταξύ Απλού και Ανατοκιζόμενου επιτοκίου, τι είναι το ονομαστικό, το αποδοτικό και το πραγματικό επιτόκιο και τι είναι το APR και το APY.

Για να μπορέσουν να γίνουν όλα όσο πιο κατανοητά και “λιανά” γίνεται, θα προσπαθήσω να συμπεριλάβω παραδείγματα τα οποία θα ξεκαθαρίσουν λίγο το τοπίο.

Καλό διάβασμα!

💨 TL;DR

Το Επιτόκιο ορίζεται ως το κόστος του χρήματος.

Εκφράζει την τιμή που πληρώνει ο δανειζόμενος στον δανειστή για τα χρήματα που του έδωσε.

Αντίστοιχα, εκφράζει την απόδοση ενός επενδεδυμένου κεφαλαίου.

Είθισται να υπολογίζεται σε ετήσια βάση και να εκφράζεται ως ποσοστό.

Το επιτόκιο μπορεί να είναι Απλό, Ανατοκιζόμενο ή Σύνθετα Ανατοκιζόμενο.

Το κάθε ένα με διαφορετική επίδραση στο κεφάλαιο σου.

Τα 3 είδη επιτοκίου είναι το Ονομαστικό Επιτόκιο (APR), το Πραγματικό Επιτόκιο και το Αποδοτικό Επιτόκιο (APY).

Περιεχόμενα Άρθρου:

Τι Είναι το Επιτόκιο;

Πριν ξεκινήσουμε, σου έχω μια ερώτηση: Μήπως γνωρίζεις κάποιον ο οποίος μπορεί να μου δώσει δωρεάν χρήματα;

Και δεν εννοώ καν να μου τα χαρίσει αλλά για κάποιον ο οποίος θα έχει τη διάθεση να μου τα δανείσει χωρίς, όμως, να ζητήσει κάποιο αντάλλαγμα πίσω.

Όχι, ε; Κάτι φαντάστηκα!

Εκτός της οικογένειας σου και μιας μερίδας στενών φίλων, δεν νομίζω να βρεις εύκολα ανθρώπους που να είναι διατεθημένοι να δανείσουν τα χρήματα τους χωρίς να θέλουν να λάβουν κάποια ανταμοιβή για αυτό.

Ε, λοιπόν, αυτή η ανταμοιβή είναι αυτό που ονομάζεται επιτόκιο.

🔎 Τι είναι το Επιτόκιο;

Ως Επιτόκιο μπορεί να οριστεί το κόστος του χρήματος. Με λίγα λόγια, είναι η τιμή χρήσης κάποιου χρηματικού κεφαλαίου μέσα σε ένα συγκεκριμένο χρονικό διάστημα.

Συνήθως εκφράζεται σε ποσοστό και υπολογίζεται σε ετήσια βάση.

Τα επιτόκια τα συναντάς συνήθως σε δανεισμό χρημάτων αλλά και στις επενδύσεις.

Εάν μιλάμε για την πλευρά που λαμβάνει ένα δάνειο, τότε το επιτόκιο αναφέρεται στην “τιμή” που πρέπει να πληρώσει ο δανειζόμενος στον δανειστή για το ποσό των χρημάτων του που έλαβε.

Εάν μιλάμε για την αντίθετη πλευρά, αυτή που εκδίδει το δάνειο,τότε το επιτόκιο αναφέρεται στο ποσό που πρέπει να λάβει ο εκδότης ως “ανταμοιβή” για το δανεισμό των χρημάτων του.

Αν, για παράδειγμα, συμφωνήσουμε να μου δανείσεις €10.000 με ετήσιο επιτόκιο 3% τότε σε ένα χρόνο θα πρέπει να σου επιστρέψω €10.300.

Από αυτά, τα €300 θα είναι η αμοιβή σου, δηλαδή το επιτόκιο.

Ίδια λογική ακολουθεί το επιτόκιο και στις επενδύσεις, όπου αφορά την απόδοση του επενδεδυμένου κεφαλαίου μέσα σε μια συγκεκριμένη χρονική περίοδο.

Ένα επιτόκιο μπορεί να είναι απλό ή ανατοκιζόμενο:

Απλό Επιτόκιο

Ας πάρουμε ένα κλασικό παράδειγμα που λειτουργεί με απλό επιτόκιο το οποίο δεν είναι άλλο από ένα ομόλογο.

Έστω ότι αγοράζεις ένα ομόλογο αξίας €10.000, διάρκειας 2 ετών και ετήσιου επιτοκίου 5%. Στο τέλος κάθε έτους θα λαμβάνεις κανονικά τον τόκο σου (κουπόνι) αξίας €500 ενώ μετά το πέρας των 2 ετών θα λάβεις πίσω και ολόκληρο το αρχικό σου κεφάλαιο.

Άρα το πρώτο έτος θα λάβεις €500, το δεύτερο έτος άλλα €500 (σύνολο €1.000) και, στην συνέχεια, θα σου επιστραφεί το αρχικό σου κεφάλαιο.

Μετά το πέρας των 2 ετών, το κεφάλαιο σου θα αξίζει πλέον €11.000.

🔎 Τι είναι το Απλό Επιτόκιο;

Στο Απλό Επιτόκιο ο τόκος ενσωματώνεται στο αρχικό κεφάλαιο μόνο στο τέλος του χρονικής διάρκειας όπου το κεφάλαιο έχει επενδυθεί/δανειστεί.

📐 Δες τον τύπο►

📝 Δες ένα παράδειγμα►

❓Πώς θα αναγνωρίσεις το Απλό Επιτόκιο;

Αν οι τόκοι που λαμβάνεις (ή πληρώνεις) δεν προστίθενται στο αρχικό κεφάλαιο του δανείου ή της επένδυσης τότε αποτελεί απλό επιτόκιο. Με άλλα λόγια, όταν το επιτόκιο που λαμβάνεις δεν τοκίζεται επιπλέον, τότε αποτελεί απλό επιτόκιο.

Τύπος Υπολογισμού Απλού Επιτοκίου:

FV = PV [1 + (i * n)]

FV = Μελλοντική Αξία Κεφαλαίου (Future Value)

PV = Τωρινή Αξία Κεφαλαίου (Present Value)

i = επιτόκιο για κάθε περίοδο n

n = περίοδοι

Πάμε να δούμε μερικά παραδείγματα για να κάνουμε πιο κατανοητό τον τρόπο με τον οποίο υπολογίζουμε το απλό επιτόκιο.

📐 Υπολογιστής Απλού Επιτοκίου ►

📝 Παράδειγμα Υπολογισμού Απλού Επιτοκίου

Έστω ότι αγοράζεις ένα Κρατικό Ομόλογο ονομαστικής αξίας 1.000€, το οποίο προσφέρει επιτόκιο (κουπόνι) της τάξεως του 10% ετησίως και έχει διάρκεια 5 χρόνια.

Ποιο θα είναι το συνολικό κεφάλαιο που θα έχεις κατά τη λήξη του ομολόγου;

Δεδομένου του ότι ένα ομόλογο προσφέρει απλό επιτόκιο θα χρησιμοποιήσουμε τον παρακάτω τύπο για τον υπολογισμό του:

FV = PV * [1 + (i * n)]

FV = 1.000 * [1 + (0,1 * 5)]

= €1.500

Άρα το συνολικό μας κεφάλαιο μετά τα 5 χρόνια θα είναι €1.500.

Κάθε έτος θα εισπράτουμε επιτόκιο 100€ και στο τέλος του 5ου έτους θα εισπράξουμε το σύνολο του κεφαλαίου μας,1.000€.

Έτος | Επιτόκιο | Κεφάλαιο |

1ο | 100€ | 1.000€ |

2ο | 100€ | |

3ο | 100€ | |

4ο: | 100€ | |

5ο | 100€ | |

Σύνολο: | 500€ | 1.000€ |

Ανατοκιζόμενο Επιτόκιο

Αφού είδαμε πως λειτουργεί το απλό επιτόκιο, ας περάσουμε σε κάτι πιο ενδιαφέρον.

Αν οι μακροχρόνιοι επενδυτές στις αγορές έπρεπε να λατρέψουν κάτι ως θεό, θα ήταν αυτό…

Αν το ανθρώπινο μυαλό δεν μπορεί να αντιληφθεί την δύναμη της εκθετικής αύξησης σε κάτι, θα ήταν πάλι αυτό…

Αν ο Άϊνστάιν είχε €1 για κάθε φορά που έβαζαν το όνομα του δίπλα σε αυτό, θα ήταν ένας πάμπλουτος… νεκρός.

Οκ, οκ… σταματάω…

Δεν μιλάω για κάτι άλλο παρά για το ανατοκιζόμενο επιτόκιο.

🔎 Τι είναι το Ανατοκιζόμενο Επιτόκιο;

Στο Ανατοκιζόμενο Επιτόκιο ο τόκος ενσωματώνεται (κεφαλαιοποιείται) στο επενδεδυμένο κεφάλαιο μετά τη λήξη κάθε χρονικής περιόδου στην οποία έχει υποδιαιρεθεί ο συνολικός χρόνος επένδυσης.

📐 Δες τον τύπο►

📝 Δες ένα παράδειγμα►

Έστω ότι κάνεις μια επένδυση €10.000, διάρκειας 2 ετών με επιτόκιο 5% το οποίο ανατοκίζεται ετησίως.

Στο τέλος του πρώτου έτους η επένδυση σου θα έχει αποδώσει επιτόκιο αξίας €500 το οποίο θα προστεθεί στο αρχικό κεφάλαιο των€10.000, το οποίο θα γίνει, πλέον, €10.500.

Άρα, ενώ στο πρώτο έτος θα λάβεις 5% πάνω στα €10.000 (δηλαδή €500), στο δεύτερο έτος θα λάβεις 5% πάνω στα €10.500 (δηλαδή €525). Μετά το πέρας των 2 ετών, το κεφάλαιο σου θα αξίζει πλέον €11.025.

Αν το επιτόκιο της επένδυσης ήταν απλό αντί για ανατοκιζόμενο, τότε το κεφάλαιο σου θα είχε αξία€11.000 αντί για€11.025.

❓Πώς θα αναγνωρίσεις το Ανατοκιζόμενο Επιτόκιο;

Αν οι τόκοι που λαμβάνεις (ή πληρώνεις) προστίθενται στο αρχικό κεφάλαιο του δανείου ή της επένδυσης τότε το επιτόκιο είναι ανατοκιζόμενο.

Με άλλα λόγια, όταν λαμβάνεις (ή πληρώνεις) επιτόκιο πάνω στο επιτόκιο μιλάμε για περίπτωση ανατοκισμού.

Τύπος Υπολογισμού Ανατοκιζόμενου Επιτοκίου:

FV = PV (1 + i)n

FV = Μελλοντική Αξία Κεφαλαίου (Future Value)

PV = Τωρινή Αξία Κεφαλαίου (Present Value)

i = επιτόκιο για κάθε περίοδο n

n = περίοδοι

📐 Υπολογιστής Ανατοκιζόμενου Επιτοκίου ►

📝 Παράδειγμα Υπολογισμού Ανατοκιζόμενου Επιτοκίου

Έστω ένα επενδυτικό προϊόν το οποίο προσφέρει ετήσιο επιτόκιο 10%, το οποίο ανατοκίζεται μία φορά μέσα στο χρόνο και επενδύεις 1.000€ με ορίζοντα 5 ετών.

Ποιο θα είναι το συνολικό ποσό που θα έχεις στην κατοχή σου μετά το 5ο έτος;

Σύμφωνα με τα δεδομένα θα χρησιμοποιήσουμε τον παρακάτω τύπο για τον υπολογισμό:

FV = PV (1 + i)n

FV = 1.000 * (1 + 0,1)5

= €1.610,51

Άρα το συνολικό μας κεφάλαιο μετά τα 5 χρόνια θα είναι €1.610,51.

Δεδομένου του ότι λαμβάνουμε επιτόκιο πάνω στο επιτόκιο, το ύψος του επιτοκίου που εισπράτουμε κάθε έτος δεν είναι σταθερό αλλά αυξάνεται κάθε έτος.

Έτος | Επιτόκιο | Κεφάλαιο + Επιτόκιο |

0 | 0€ | 1.000€ |

1ο | 100€ | 1.100€ |

2ο | 110€ | 1.210€ |

3ο | 121€ | 1.331€ |

4ο: | 134€ | 1.465€ |

5ο | 146€ | 1.610,51€ |

Σύνολο: | 610,51€ | 1.610,51€ |

Πώς κερδίζω το Ανατοκιζόμενο Επιτόκιο

Κατά καιρούς λαμβάνω διάφορες ερωτήσεις του στυλ: “Πώς να κερδίσω ή πώς να λάβω και εγώ το ανατοκιζόμενο επιτόκιο;“

Η απάντηση είναι πιο απλή από όσο μπορεί να νομίζεις:

Απλώς, μην κάνεις ανάληψη τους τόκους ή, αντίστοιχα, επανεπένδυσε το κέρδος σου!

Ας υποθέσουμε ότι μια προθεσμιακή κατάθεση σου αποδίδει τόκους κάθε χρόνο:

- Εάν επιλέξεις να τους αφήσεις μέσα, αυτοί θα “κεφαλαιοποιούνται” και το επόμενο έτος το επιτόκιο θα τους λάβει υπόψιν του

- Εάν από την άλλη, αποφασίσεις να τους κάνεις ανάληψη τότε το αρχικό κεφάλαιο θα παραμείνει ίδιο και θα έχεις μετατρέψει το, εν δυνάμει, ανατοκιζόμενο επιτόκιο, σε απλό. Κρίμα…

Φυσικά, το ίδιο ισχύει και για άλλες μορφές επένδυσης οι οποίες προσφέρουν cash flow. Για παράδειγμα, όταν επιλέγεις να επανεπενδύεις τα μερίσματα που λαμβάνεις από μετοχές και ETFs και όχι να τα “τραβάς” από την επένδυση σου.

Σύνθετα Ανατοκιζόμενο Επιτόκιο

Μέχρι στιγμής είδαμε τις απλές περιπτώσεις και νομίζω πως, σιγά σιγά, ήρθε η ώρα να περάσουμε σε κάτι πιο σύνθετο…

Πολλές φορές, ο ανατοκισμός δεν συμβαίνει μονάχα μία φορά μέσα σε ένα έτος όπως είδαμε στο προηγούμενο παρα΄δειγμα ανατοκιζόμενου επιτοκίου.

Ο ανατοκισμός μπορεί να λάβει χώρα περισσότερες φορές μέσα σε ένα έτος, όπως, για παράδειγμα, κάθε εξάμηνο (2 φορές), κάθε τρίμηνο (4 φορές), κάθε μήνα (12 φορές) ή ακόμα και κάθε ημέρα (365 φορές).

Σε αυτές τις περιπτώσεις μιλάμε για Σύνθετα Ανατοκιζόμενο Επιτόκιο.

🔎 Τι είναι το Σύνθετα Ανατοκιζόμενο Επιτόκιο;

Σύνθετα Ανατοκιζόμενο επιτόκιο είναι όταν ο ανατοκισμός των τόκων (κεφαλαιοποίηση) λαμβάνει χώρα περισσότερες από μία φορές μέσα σε μια χρονική περίοδο.

📐 Δες τον τύπο►

📝 Δες ένα παράδειγμα►

❓Πώς θα αναγνωρίσεις το Σύνθετα Ανατοκιζόμενο Επιτόκιο;

Αν οι τόκοι που λαμβάνεις (ή πληρώνεις) προστίθενται στο αρχικό κεφάλαιο (κεφαλαιοποιούνται) του δανείου ή της επένδυσης περισσότερες φορές από μία φορές μέσα σε ένα έτος τότε το επιτόκιο είναι σύνθετα ανατοκιζόμενο.

Τύπος Υπολογισμού Ανατοκιζόμενου Επιτοκίου (σύνθετα):

FV = PV (1 + i/t) (tn)

FV = Μελλοντική Αξία Κεφαλαίου (Future Value)

PV = Τωρινή Αξία Κεφαλαίου (Present Value)

i = επιτόκιο για κάθε περίοδο n

n = περίοδοι

t = πόσες φορές γίνεται ο ανατοκισμός μέσα σε κάθε n περίοδο

📐 Υπολογιστής Σύνθετα Ανατοκιζόμενου Επιτοκίου ►

📝 Παράδειγμα Υπολογισμού Ανατοκιζόμενου Επιτοκίου

Έστω ένα επενδυτικό προϊόν το οποίο προσφέρει ετήσιο επιτόκιο 10%, το οποίο ανατοκίζεται κάθε μήνα (12 φορές /έτος) και επενδύεις 1.000€ με ορίζοντα 5 ετών.

Ποιο θα είναι το συνολικό ποσό που θα έχεις στην κατοχή σου μετά το 5ο έτος;

Δεδομένου του ανατοκίζεται 12 φορές μέσα στο έτος θα πρέπει να χρησιμοποιήσουμε τον τύπο υπολογισμό σύνθετου ανατοκιζόμενου επιτοκίου:

FV = PV (1 + i/t) (tn)

FV = 1.000 * (1 + 0,1/12)5*12

= €1.645,3

Άρα το συνολικό μας κεφάλαιο μετά τα 5 χρόνια θα είναι €1.645,3.

Σύγκριση Απλού & Ανατοκιζόμενου Επιτοκίου

Είμαι σίγουρος πως θα το έχεις παρατηρήσει ήδη!

Αν συγκρίνουμε τα αποτελέσματα των 3 παραπάνω παραδειγμάτων (όπου όλα τα στοιχεία ήταν ίδια επίτηδες) θα δούμε πως:

Είδος: | Απλό | Ανατοκιζόμενο | Ανατοκιζόμενο |

Επιτόκιο μετά από 5 χρόνια: | €500 | €610,51 | €645,3 |

Είμαστε, λοιπόν, σε θέση να βγάλουμε τρία ξεκάθαρα συμπεράσματα:

- Το απλό επιτόκιο έχει πολύ χαμηλότερες αποδόσεις σε σχέση με το ανατοκιζόμενο.

- Το σύνθετο ανατοκιζόμενο επιτόκιο έχει σημαντικά καλύτερες αποδόσεις από ότι το απλό ανατοκιζόμενο επιτόκιο.

- Όσες περισσότερες φορές λαμβάνει χώρα ο ανατοκισμός μέσα στο έτος, τόσο μεγαλύτερη επίδραση έχει στο κεφάλαιο μας το επιτόκιο.

Είδη Επιτοκίου

Πριν περάσουμε στα τελικά συμπεράσματα καλό θα ήταν να αναφέρουμε και 3 είδη επιτοκίου που θα συναντήσεις εκεί έξω:

- Το Ονομαστικό Επιτόκιο (Nominal Interest Rate)

- Το Πραγματικό Επιτόκιο (Real Interest Rate)

- Το Αποτελεσματικό Επιτόκιο (Effective Interest Rate)

Ονομαστικό Επιτόκιο [Nominal Rate]

🔎 Τι είναι το Ονομαστικό Επιτόκιο;

Ονομαστικό Επιτόκιο (Nominal Rate) ορίζεται ως η ποσοστιαία απόδοση ενός δανείου (ή μιας επένδυσης) χωρίς να λαμβάνει υπόψιν κανένα άλλο οικονομικό παρα΄γοντα, συνήθως, μέσα σε ένα έτος.

Πρόκειται, λοιπόν, για την απόδοση μιας επένδυσης ή το κόστος του χρήματος ενός δανείου μέσα σε μια συγκεκριμένη χρονική περίοδο.

Αφορά το απλό και το ανατοκιζόμενο επιτόκιο.

Όχι, όμως, το συνθετα ανατοκιζόμενο επιτόκιο.

📝 Παράδειγμα:

Εάν μια επένδυση αποδίδει 5% ονομαστικό επιτόκιο ανά έτος και ο επενδυτής την τροφοδοτήσει με ένα κεφάλαιο της τάξεως των €100.000 τότε, στο τέλος του έτους, το κεφάλαιο του θα έχει αυξηθεί κατά €5.000.

Πραγματικό Επιτόκιο[Real Rate]

Ένα από τα “προβλήματα” του ονομαστικού επιτοκίου είναι πως μπορεί να παρουσιάζει μια “παραποιημένη” εικόνα για την πραγματική αξία του χρήματος. Αυτό διότι δεν λαμβάνει υπόψιν το οικονομικό φαινόμενο του πληθωρισμού.

Ο Πληθωρισμός αφορά τον ρυθμό με τον οποίο μειώνεται η πραγματική αξία ενός νομίσματος μέσα στο πέρασμα του χρόνου. Το οποίο, με τη σειρά του, έχει ως αποτέλεσμα τη μείωση της αγοραστικής δύναμης των καταναλωτών, άρα και των αποδόσεων των επενδύσεων τους.

📚 Μάθε περισσότερα:

Μπορείς να μάθεις τι είναι ο πληθωρισμός, τι τον προκαλεί και πως μπορείς να προστατευτείς από αυτόν, ρίξε μια ματιά στον Αναλυτικό Οδηγό του MoneyMinority►

🔎 Τι είναι το Πραγματικό Επιτόκιο;

Πραγματικό Επιτόκιο (Real Interest Rate) ορίζεται ως η ποσοστιαία απόδοση μιας επένδυσης (ή ενός δανείου), συνήθως, μέσα σε ένα έτος λαμβάνοντας υπόψιν το επίπεδο του πληθωρισμού.

Ο τύπος του είναι:

Πραγματικό Επιτόκιο = Ονομαστικό Επιτόκιο – Πληθωρισμός

📝 Παράδειγμα:

Θεωρούμε ότι επενδύουμε €100.000 με ονομαστική απόδοση 7% ανά έτος. Στο τέλος του έτους, το κεφάλαιο μας θα έχει αυξηθεί κατά €7.000.

Τα€7.000 δεν θα έχουν την ίδια αξία μετά από ένα χρόνο καθώς η αξία του χρήματος μειώνεται μέσα στο χρόνο λόγω του πληθωρισμού.

Αν ο πληθωρισμός του ίδιου έτους ορίζεται στο 2%, τότε πραγματικό επιτόκιο της επένδυσης θα είναι 5% και η πραγματική απόδοση της€5.000.

🚨 Προσοχή:

Εάν ο πληθωρισμός είναι μεγαλύτερος του ονομαστικού επιτοκίου τότε το πραγματικό επιτόκιο μπορεί να είναι αρνητικό.

Αυτό σημαίνει πως ενώ το κεφάλαιο σου μπορεί, στα χαρτιά, να αυξάνεται η αγοραστική του δύναμη, στο σύνολο μειώνεται, λόγω του πληθωρισμού.

Αποδοτικό Επιτόκιο [Effective Rate]

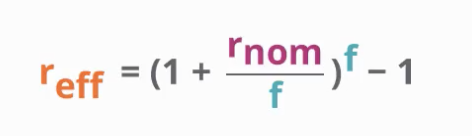

🔎 Τι είναι το Αποδοτικό Επιτόκιο;

Αποδοτικό Επιτόκιο (Effective Rate) ορίζεται ως η ποσοστιαία απόδοση μιας επένδυσης (ή ενός δανείου), συνήθως, μέσα σε ένα έτος λαμβάνοντας υπόψιν τις φορές που αυτή ανατοκίζεται μέσα σε αυτό το έτος.

Αφορά, δηλαδή, το ονομαστικό επιτόκιο που λαμβάνει υπόψιν τον ανατοκισμό.

Ο τύπος του είναι:

r (eff) = Αποδοτικό Επιτόκιο

r (nom) = Ονομαστικό Επιτόκιο

📝 Παράδειγμα:

Έστω ότι το ονομαστικό επιτόκιο μιας επένδυσης ή ενός δανείου είναι 5% ετησίως.

Εάν ο ανατοκισμός γίνεται μία φορά μέσα στο έτος τότε ισχύει πως το αποδοτικό επιτόκιο είναι ίσο με το ονομαστικό επιτόκιο, δηλαδή 5%.

Εάν ο ανατοκισμός γίνεται κάθε 3μηνο (4 φορές /έτος) τότε το αποδοτικό επιτόκιο είναι 5,09%.

Εάν ο ανατοκισμός γίνεται καθημερινά (365 φορές /έτος) τότε το αποδοτικό επιτόκιο είναι 5,13%.

Ανατοκισμός | Ονομαστικό | Αποδοτικό |

Ετησίως | 5% | 5% |

ανά 6μηνο | 5% | 5,06% |

ανά 3μηνο | 5% | 5,09% |

ανά μήνα | 5% | 5,12% |

ανά ημέρα | 5% | 5,13% |

Τι είναι το APR & APY

Αφού βάλαμε τις παραπάνω βάσεις, ήρθε η ώρα να εξηγήσουμε κάτι το οποίο μπορεί να μπερδεύει αρκετό κόσμο.

Εάν ασχολείσαι με επενδύσεις, P2P Lending, Crypto Lending, αποπληρώνεις κάποιο δάνειο ή έχεις στην κατοχή σου πιστωτικές κάρτες, θα έχεις ακούσει σίγουρα για το APR και το APY.

Έχεις αναλογιστεί ποτέ ποια είναι η διαφορά μεταξύ τους;

Καταρχάς, ας εξηγήσουμε τα ονόματα τους.

Το APR σημαίνει Annual Percentage Rate και αφορά ονομαστικό επιτόκιο (nominal rate) ενώ το APY σημαίνει Annual Percentage Yield και αφορά αποδοτικό επιτόκιο (effective rate).

Άρα, η διαφορά μεταξύ τους εντοπίζεται στο γεγονός ότι το APY λαμβάνει υπόψιν τις φορές που ανατοκίζεται το κεφάλαιο σου μέσα στην ίδιο περίοδο, ενώ το APR όχι.

Εάν ο ανατοκισμός λαμβάνει χώρα μια φορά μέσα στο έτος, τότε APR = APY.

Εάν γίνεται περισσότερες, τότε APR < APY.

Ίσως να αναρωτιέσαι πως, στο καλό, μπορούν να σου φανούν χρήσιμα όλα τα παραπάνω στην πραγματική σου ζωή.

Ρίξε μια ματιά στις στρατηγικές marketing διάφορων τραπεζών για το πως σου “πλασάρουν” τα προϊόντα τους.

Όταν μια τράπεζα προσπαθεί να σου “πουλήσει” μια πιστωτική κάρτα ή ε΄να δάνειο τείνει να αναφέρεται στο επιτόκιο που πρέπει να πληρώνεις για το χρέος σου σε όρους APR.

Αν το επιτόκιο αυτό ανατοκίζεται περισσότερες φορές από 1 μέσα στο χρόνο (ανά μήνα, ημερησίως κτλ) τότε το πραγματικό επιτόκιο (APY) είναι υψηλότερο από αυτό που διαφημίζει.

Από την άλλη, όταν προσπαθεί να σου πουλήσει έναν “καταθετικό” λογαριασμό ή κάποιο επενδυτικό προϊόν τείνει να διαφημίζει το επιτόκιο που αυτό σου προσφέρει σε όρους APY.

Αν το επιτόκιο ανατοκίζεται περισσότερες φορές μέσα στο χρόνο, τότε το ονομαστικό επιτόκιο (APR) είναι χαμηλότερο από αυτό που διαφημίζει.

Παράδειγμα 1:

Εάν οι οφειλές της πιστωτικής σου κάρτας συνοδεύονται από ονομαστικό ετήσιο επιτόκιο 14% (APR) και ο ανατοκισμός του χρέους γίνεται κάθε ημέρα, τότε το αποδοτικό επιτόκιο (APY) είναι υψηλότερο του 14%.

Παράδειγμα 2:

Αντίστοιχα, εάν ένας καταθετικός λογαριασμός συνοδεύεται από αποδοτικό ετήσιο επιτόκιο 0,5% (APY) και ο ανατοκισμός του κεφαλαίου γίνεται μερικές φορές μέσα στο έτος, τότε το ονομαστικό επιτόκιο (APR) είναι μικρότερο του 0,5%.

Τελικά Συμπεράσματα

Όπως καταλαβαίνεις, ο ρυθμός αύξησης ενός κεφαλαίου μιας επένδυσης ή, αντίθετα, ενός χρέους εξαρτάται από τις παρακάτω μεταβλητές:

- Χρόνος

- Ύψος αρχικού κεφαλαίου

- Τακτικές καταβολές κεφαλαίου

- Επιτόκιο

- Ανατοκισμός

- Το πόσες φορές λαμβάνει χώρα ο ανατοκισμός

Γιατί τα αναφέρω όλα αυτά;

Διότι η γνώση είναι δύναμη! Εάν έχεις όλα τα παραπάνω δεδομένα στο τραπέζι θα είσαι κύριος της οποιαδήποτε κατάστασης και θα πατάς πραγματικά στα πόδια σου, είτε αυτή αφορά επενδύσεις είτε χρέος.

Εάν γνωρίζεις ότι οι παραπάνω μεταβλητές μπορούν να πάρουν ένα διαχειρίσιμο χρέος από το χεράκι και να το μετατρέψουν σε κάτι αβάσταχτο μέσα σε μερικά χρονάκια, ίσως να το πάρεις περισσότερο στα σοβαρά.

📝 Παράδειγμα εκθετικής αύξησης χρέους:

Εάν, για παράδειγμα, η πιστωτική σου κάρτα έχει ετήσιο επιτόκιο 15%, τότε το χρέος σου (οποιοδήποτε ποσό) χρειάζεται περίπου 5 χρόνια για να διπλασιαστεί!

Αυτό σημαίνει ότι ένα απλήρωτο χρέος της τάξεως των €10.000 μέσα σε 5 χρόνια θα φτάσει να γίνει €20.000.

Από την άλλη, η ίδια ακριβώς γνώση μπορεί να χρησιμοποιηθεί ως θεμέλια πάνω στα οποία θα στήσεις την δική σου επενδυτική στρατηγική με σκοπό να πετύχεις την οικονομική σου ελευθερία.

Στο προσωπικό μου Project αυτο-συνταξιοδότησης έχω δημιουργήσει ένα μείγμα των παραπάνω χαρακτηριστικών και το έχω χρησιμοποιήσει για να δομήσω ένα δικό μου μακροχρόνιο επενδυτικό fund.

Ο μεγάλος χρονικός ορίζοντας επένδυσης, οι συχνές καταβολές επιπλέον κεφαλαίου σε συνάρτηση με τα “μαγικά” του ανατοκιζόμενου επιτοκίου, ευελπιστώ να μου δώσουν τα αποτελέσματα που προσδοκώ!

Self-Σύνταξη Project με λίγα λόγια | |

Όνομα: | Project Self-Σύνταξη |

⌛ Χρονικός Ορίζοντας: | 30 Χρόνια |

Έναρξη: | 01.2021 |

Λήξη: | 01.2051 |

Αρχικό Κεφάλαιο: | €4.100 |

♻️ Τροφοδοσία: | €600 ανά 6μηνο |

⚖️ Εξισσορόπιση: | Κάθε 6 μήνες |

Επενδυτικά Μέσα: | ETFs |

Industries: | Μετοχές/Ομόλογα/Real Estate |

Χαρακτήρας: | Πλήρως Παθητικές Επενδύσεις |

Μέσο Κόστος Διαχείρισης: | 0.22% |

📚 Διάβασε περισσότερα:

Μάθε περισσότερες πληροφορίες για το 30ετές παθητικό επενδυτικό χαρτοφυλάκιο του MoneyMinority►

Το ανθρώπινο μυαλό δείχνει να είναι ανίκανο να αντιληφθεί έννοιες όπως εκθετική αύξηση, επιτόκια, μεγάλοι αριθμοί και όλα αυτά σε συνάρτηση με τον χρόνο.

Ενώ είμαστε ιδιαίτερα καλοί στο να σκεφτόμαστε και να πράτουμε βραχυχρόνια, άλλο τόσο κακοί είμαστε στο να αντιλαμβανόμαστε τα μακροπρόθεσμα οφέλη των πράξεων μας.

Τώρα, όμως, έχεις τη γνώση που χρειάζεσαι, αξιοποίησε την προς όφελος σου!

Αυτά από εμένα.

Πως σου φάνηκε το συγκεκριμένο άρθρο;

Εγώ πάντως έλυσα αρκετές απορίες και ξεδιάλυνα αρκετά κάποια πράγματα που είχα μπερδεμένα στο μυαλό μου κατά τη συγγραφή του.

Επίσης, πως σου φάνηκε το πιο “τεχνικό” και μαθηματικό του ύφος; Το βρήκες ενδιαφέρον ή σε κούρασε;

Θα ήθελες κάτι αντίστοιχο στο μέλλον;

Μέχρι το επόμενο άρθρο, τα λέμε στα σχόλια!

Sterg

Περισσότερο υλικό για διαχείριση χρημάτων:

Εάν σου άρεσε το συγκεκριμένο άρθρο, διάβασε περισσότερα για τη διαχείριση χρημάτων στα παρακάτω άρθρα:

Οικονομική Στήριξη Γονέων σε Παιδιά: Υπάρχουν Παγίδες; (Έρευνα)

🔎 Γρήγορη ερώτηση: Με ίδια σημεία αφετηρίας, ποιος είναι πιθανότερο…

Προσωπικά Οικονομικά: Τα μόνα 6 Βήματα που θα Χρειαστείς

Και ενώ το να οργανώσεις ένα καλοκαιρινό ταξίδι, ένα πλούσιο…

")

5 Comments

Καλησπέρα,

Καταρχήν να σας ευχαριστήσω γι’ αυτό το άρθρο. Πραγματικά κατατοπιστικό , ενδιαφέρον και πέρα για πέρα χρήσιμο!

Να σας κάνω μια ερώτηση γιατί έχω σπάσει το μυαλό μου και δεν μπορώ να το καταλάβω.

Γράφετε: «Εάν ο ανατοκισμός λαμβάνει χώρα μια φορά μέσα στο έτος, τότε APR = APY.»

Μετά όμως λέτε: «Παράδειγμα 2: Αντίστοιχα, εάν ένας καταθετικός λογαριασμός συνοδεύεται από αποδοτικό ετήσιο επιτόκιο 0,5% (APY) και ο ανατοκισμός του κεφαλαίου γίνεται μια φορά το έτος, τότε το ονομαστικό επιτόκιο (APR) είναι μικρότερο του 0,5%.»

Και προσπαθώ να καταλάβω ποια είναι η διαφορά. Χρησιμοποιώντας τον τύπο για το effective rating βγάζω συνεχώς ότι όταν το f = 1 (δλδ μια φορά το χρόνο) το effective rating μου βγαίνει ίδιο με το nominated rating δηλαδή 0,5%.

Ή κάτι δεν καταλαβαίνω ή κάνω κάπου λάθος υπολογισμό.

Ευχαριστώ!

Γεια σου Γιώργο,

καταρχάς, να απολογηθώ καθώς το άρθρο είχε αρκετά μικρά “σφάλματα” τα οποία χρειαζόταν ένα γενικό “πέρασμα” εκ νέου για να τα διορθώσω. Βρήκα λίγο χρόνο και έκανα τις απαραίτητες αλλαγές. Εσύ τα κατάλαβες μια χαρά καθώς το παράδειγμα ήταν λάθος.

Αυτό που ισχύει είναι:

Αν ο ανατοκισμός λαμβάνει χώρα μια φορά μέσα στο έτος (ή την εκάστοτε χρονική περίοδο βάσης) τότε APR = APY.

Στο παράδειγμα 2, ισχύει:

Αντίστοιχα, εάν ένας καταθετικός λογαριασμός συνοδεύεται από αποδοτικό ετήσιο επιτόκιο 0,5% (APY) και ο ανατοκισμός του κεφαλαίου γίνεται μερικές φορές μέσα στο έτος, τότε το ονομαστικό επιτόκιο (APR) είναι μικρότερο του 0,5%.

καλησπέρα Στέργιο, το σύνθετα ανατοκιζόμενα επιτόκιο πως το βρίσκουμε στα ΕΤFS? ΟΚ με τα accumulate, αλλά μπορούμε να κάνοθμε κάτι εμείς ώστε να το επιλέξουμε? Υπάρχει κάτι το οποίο τα ξεχωρίζει από τα απλά ανατοκιζόμενα ETFS?

Eυχαριστώ.

Αυτά τα άρθρα Στέργιο δεν είναι για το σάιτ σου μόνο!!!! Πρέπει να διδάσκονται τουλάχιστον από την Πρώτη Λυκείου σε όλα τα σχολεία της χώρας!!!! Δεν είναι άρθρα για να παίρναμε την ώρα μας τύπου tiktok!!!!! Είναι κατανοητά πρέπει να διδάσκονται στα σχολεία!!!!!

χαχαχα ευχαριστώ Βασίλη!