Για να βρίσκεσαι εδώ, κατά πάσα πιθανότητα, δεν τα πας πολύ καλά με το πορτοφόλι σου και ψάχνεις τρόπους για να κάνεις σωστή διαχείριση των χρημάτων που μπαίνουν στο σπίτι (ή την επιχείριση) σου.

Ε δεν θα το πιστέψεις… είσαι πολύ τυχερός!

Τόσο τυχερός που αν ΔΕΝ ήμουν financial blogger, κάπου εδώ θα ήταν η στιγμή που θα έκανα το αστειάκι του να πας να παίξεις κάνα τζόκερ…

Σκοπός του συγκεκριμένου άρθρου είναι ακριβώς αυτός: να σε βοηθήσει να βάλεις τα οικονομικά σου σε μία τάξη.

👀 Τι θα διαβάσεις – με λίγα λόγια

Πώς να διαχειριστείς τα χρήματα σου με τη βοήθεια ενός προσωπικού πλάνου προϋπολογισμού ακολουθώντας 4 βήματα.

Θα χρησιμοποιήσουμε το σύστημα του κανόνα 50/30/20 και το εργαλείο καταγραφής μας θα είναι ο προϋπολογισμός του MoneyMinority.

Ας πιάσουμε τα πράγματα από την αρχή:

Η λέξη κλειδί για να καταφέρεις να διαχειριστείς σωστά τα οικονομικά σου ακούει στο όνομα έλεγχος.

Και πώς θα πάρεις τον έλεγχο;

Δημιουργώντας ένα δικό σου budget!

🧾 Τι είναι το Budget;

Κοινώς, καταγράφεις πιθανά μελλοντικά έσοδα και έξοδα και παρακολουθείς πόσο μέσα ή έξω έπεσες στο αρχικό σου πλάνο.

Στόχος του είναι να δώσει μία αποστολή σε κάθε Ευρώ που εισπράττεις στις αρχές του μήνα και να επιβεβαιώσει ότι την έφερε εις πέρας στο τέλος του μήνα.

Εάν νιώθεις ότι πνίγεσαι ήδη και ότι αυτή η δέσμευση είναι λιγάκι τρομακτική… μη μασάς!

Ο προϋπολογισμός είναι ένα εργαλείο με στόχο να αυξήσει την οικονομική σου ελευθερία και να μειώσει κάθε άγχος που προέρχεται από την τωρινή κατάσταση των οικονομικών σου.

Και μην ξεχνάς πως μιλάς με έναν θερμό υποστηρικτή του εξής παράδοξου: Μία ρουτίνα σε απελευθερώνει.

“Μα πως, ρε συ Sterg;

Η ρουτίνα είναι ακριβώς το αντίθετο, κυριολεκτικά σε εξαναγκάζει να κάνεις συγκεκριμένα πράγματα.“

Τι πιστεύω εγώ;

Μία ρουτίνα μπορεί να σε βοηθήσει να ξεμπερδέψεις αποδοτικά με όλα όσα πρέπει να κάνεις, ώστε να έχεις ελεύθερο χρόνο για να κάνεις όλα όσα θέλεις να κάνεις. Χωρίς αυτή θα περιπλανιόσουν άσκοπα μέσα στη μέρα αποφεύγοντας υποχρεώσεις, έχοντας τύψεις, μηδενική παραγωγικότητα και κακή διάθεση.

Ε, κάτι αντίστοιχο πιστεύω και για το budgeting!

Και όχι, δεν χρειάζεται να πάθεις ψύχωση καταγράφοντας το παραμικρό έξοδο – ίσως μονάχα στην αρχή

Καλά, αν ρωτάς εμένα, δεν πιστεύω ότι χρειάζεται καν να συνεχίσεις το budgeting μετά από κάποιους μήνες…

Αλλά, ας το παραδεχτούμε: Για να βρίσκεσαι εδώ, υπάρχει ένα πρόβλημα. Και το πρώτο βήμα στην επίλυση κάθε προβλήματος είναι η αναγνώριση του.

→ Ίσως να μην σου φτάνουν τα χρήματα.

→ Ίσως να μην γνωρίζεις σε ποια τρύπα πέφτουν αυτά που με τόσο κόπο βγάζεις.

→ Ίσως να θέλεις να βάλεις στο πρόγραμμα την αποταμίευση, την επένδυση ή να ξεχρεώσεις εκείνο το δάνειο που σε βασανίζει τα τελευταία χρόνια.

Ένας προϋπολογισμός μπορεί να σε βοηθήσει με όλα τα παραπάνω.

Θα ξεκινήσουμε κάνοντας αυστηρή καταγραφή τους πρώτους μήνες ώστε να πάρουμε τον έλεγχο στα χέρια μας, να ανακαλύψουμε τις διαρροές και να προχωρήσουμε στις κατάλληλες αλλαγές.

Εξάλλου, εάν δεν γνωρίζεις που βρίσκεται η διαρροή, δεν ξέρεις και που θα μπαλώσεις…

Από εκεί και πέρα θα δεις πως τα πράγματα θα αρχίσουν να μπαίνουν στην θέση τους μόνα τους. Όλα θα δείχνουν ευκολότερα και, ως δια μαγείας, το budgeting θα γίνεται αυτόματα.

Δεν χρονοτριβώ άλλο, κάνε καφεδάκι και πάμε να δημιουργήσουμε τον προϋπολογισμό μας.

Θα χρειαστούμε 3 πράγματα:

Τα εργαλεία

Ώπα, για περίμενε! Που πας έτσι; Νόμιζες ότι θα σε άφηνα ξυπόλητο στα αγκάθια;

Η διαχείριση των χρημάτων μας θα γίνει αποδοτικότερη εάν χρησιμοποιήσουμε ένα σύστημα καταγραφής αλλά και ένα εργαλείο στο οποίο θα κάνουμε εύκολα την καταγραφή.

Εξάλλου, δεν λένε πώς τον μάστορα τον κάνουν τα εργαλεία του;

- ⚙️ Σύστημα καταγραφής → Κανόνας 50/30/20

- 📝 Εργαλείο καταγραφής → Προϋπολογισμός του MoneyMinority

Ας τα πάρουμε με τη σειρά:

⚙️ Το σύστημα: Κανόνας 50/30/20

Αποτελεί ένα σύστημα το οποίο σε κατευθύνει στο να κατανέμεις το καθαρό εισόδημα σου σε 3 βασικές κατηγορίες εξόδων:

- Το 50% σε ανάγκες – έξοδα αναγκαία για την διαβίωση σου

- Το 30% σε επιθυμίες – έξοδα τα οποία κάνουν καλύτερη/ποιοτικότερη/ομορφότερη/διασκεδαστικότερη τη ζωή σου αλλά δεν είναι αναγκαία

- Το 20% σε αποταμίευση, επένδυση ή αποπληρωμή κάποιου χρέους που τυχόν έχεις

Μην ανησυχείς, θα τα εξηγήσουμε περισσότερο στην συνέχεια.

Μάθε περισσότερα για τον κανόνα 50/30/20 →

Εάν θεωρείς ότι ο κανόνας 50/30/20 είναι αρκετά απλοϊκός και δεν σε καλύπτει, ρίξε μια ματιά στο σύστημα των 6 βάζων →

Μην ξεχνάς πως τα παραπάνω αποτελούν απλώς συστήματα κατηγοριοποίησης εξόδων και τίποτα παραπάνω. Δεν είναι δεσμευτικά, ούτε απόλυτα και δεν αποτελούν κανόνες της οικονομικής διαχείρισης.

Είναι στο χέρι σου να τα χρησιμοποιήσεις αυτούσια εάν θεωρείς ότι σε βολεύουν ή να δημιουργήσεις κάτι άλλο από το μηδέν, προσαρμοσμένο σε σένα.

📝 Το εργαλείο: Προϋπολογισμός MoneyMinority

Εάν το σύστημα απαντούσε στην ερώτηση “Τι θα καταγράφουμε;“, το εργαλείο έρχεται να απαντήσει στην ερώτηση “Που θα τα καταγράφουμε;“.

Εδώ είσαι πραγματικά ελεύθερος να κάνεις ό,τι σε βολεύει: Η καταγραφή μπορεί να γίνει από το excel, το κινητό σου μέχρι και ένα απλό φύλλο χαρτί σε κάποιο τετράδιο.

Εάν δεν θέλεις να φτιάξεις κάτι από την αρχή, μπορείς να χρησιμοποιήσεις το εργαλείο προϋπολογισμού του MoneyMinority:

Τι προσφέρει;

→ Εύκολη, γρήγορη και απλή καταγραφή εσόδων, εξόδων, αποταμίευσης και πολλών ακόμα ώστε να πάρεις ξανά πίσω τον πλήρη έλεγχο των οικονομικών σου στα χέρια σου.

Εάν θέλεις να στηρίξεις το MoneyMinority και να λύσεις τα χέρια σου, μπορείς να το αγοράσεις από τον παρακάτω σύνδεσμο:

Τι περιλαμβάνει;

→ Καταγραφή εσόδων και εξόδων κάθε μήνα, για όλους τους μήνες του έτους

→ Κατηγοριοποίηση εξόδων με βάση ανάγκες, επιθυμίες, αποταμίευση, επένδυση & χρέος

→ Αυτόματοι υπολογισμοί με βάση τον κανόνα 50/30/20

→ Πραγματικά έξοδα vs Προϋπολογισμένα έξοδα

→ Γραφικές απεικονίσεις

→ Που πήγαν τα χρήματα σου

→ Σύνολο του έτους

→ Παρακολούθηση μακροχρόνιων στόχων αγορών, επενδύσεων ή αποταμίευσης

→ Αναλυτικές οδηγίες χρήσης

Τι θα χρειαστείς;

→ Το μόνο που απαιτείται είναι ένας δωρεάν λογαριασμός στην Google ώστε να ανοίξεις το εργαλείο μέσω του Google Sheets

Πόσο κοστίζει;

→ Το κόστος του είναι στα €15 με πρόσβαση για πάντα. Εάν χρησιμοποιήσεις το κουπόνι “MONEYMINORITY” θα κερδίσεις έκπτωση 30%.

Επειδή αντιλαμβάνομαι ότι τα οικονομικά κάποιου μπορεί να μην είναι και στην καλύτερη κατάσταση, εάν υπάρχει πραγματικό πρόβλημα και δυσκολεύεσαι τότε επικοινώνησε μαζί μου με ένα mail και θα σου στείλω το εργαλείο προϋπολογισμού δωρεάν.

Τα 4 Βήματα Διαχείρισης Χρημάτων

Αφού μιλήσαμε για το τι θα πρέπει να καταγράφουμε αλλά και το που θα το καταγράφουμε, το μόνο που έμεινε είναι και το πώς θα γίνει η καταγραφή.

Η διαχείριση των χρημάτων σου με έναν πλάνο προϋπολογισμού εμπεριέχει 4 φάσεις:

- Βήμα 1ο: Καταγραφή καθαρών εσόδων

- Βήμα 2ο: Προϋπολογισμός των εξόδων του μήνα που έρχεται

- Βήμα 3ο: Καταγραφή εξόδων που πραγματοποιείς σε πραγματικό χρόνο

- Βήμα 4ο: Απολογισμός – τι έμεινε, που έφυγαν χρήματα, τι αλλαγές μπορούν να γίνουν

❗ Να θυμάσαι ότι ο προϋπολογισμός ξεκινάει από τον προηγούμενο μήνα για τον επόμενο. Αν, για παράδειγμα, θέλεις να κάνεις το budget Φεβρουαρίου, θα πρέπει να ξεκινήσεις με το 1ο βήμα από τέλος Ιανουαρίου.

Βήμα 1ο

Έσοδα

🗒 Τι κάνουμε; Καταγράφουμε τα καθαρά μηνιαία έσοδα

📅 Πότε; Στο τέλος κάθε μήνα, για τον επόμενο

Το πρώτο βήμα είναι η καταγραφή των καθαρών μηνιαίων εσόδων σου. Με λίγα λόγια, θα καταγράψουμε τι μπαίνει στο πορτοφόλι σου αλλά και την προέλευση του.

Για τους περισσότερους ανθρώπους είναι μια αρκετά απλή διαδικασία: Συνήθως, η πηγή εισοδημάτων τους είναι μία, προέρχεται από την εργασία τους και έχει τη μορφή μισθού.

Για τους ελεύθερους επαγγελματίες, τα πράγματα είναι κάπως πιο πολύπλοκα καθώς τα έσοδα δεν είναι πάντα σταθερά ενώ για να υπολογίσεις τα καθαρά θα πρέπει να αφαιρέσεις έξοδα, εισφορές, φόρους κτλ.

Για να πάρεις ιδέες, ορίστε κάποιες επιπλέον κατηγορίες εισοδημάτων:

| Μισθός | Επιχείρησης | Δώρα |

| Μερίσματα | Bonus | Επιστροφή φόρου |

| Ενοίκια | Επιτόκιο | Φιλοδωρήματα |

Καταγραφή Εσόδων στο εργαλείο του MoneyMinority:

Εάν θελήσουμε να δημιουργήσουμε το budget του μήνα Ιανουαρίου, θα πρέπει να ξεκινήσουμε την προεργασία από τον προηγούμενο μήνα, τα τέλη Δεκεμβρίου.

Στο κάτω μέρος της σελίδας, επιλέγουμε το φύλλο “Ιανουάριος“.

Η ίδια διαδικασία μπορεί να επαναληφθεί για όλους τους μήνες του έτους οι οποίοι περιλαμβάνονται ήδη μέσα στο εργαλείο.

Έστω ότι είμαι εργαζόμενος με μισθό €1.000 /μήνα και εισπράττω και ένα ενοίκιο της τάξης των €300 /μήνα.

→ Προσθέτουμε τις κατηγορίες εισοδήματος που θα εισπράξουμε μέσα στον μήνα

→ Ως έναρξη βάζουμε την πρώτη μέρα του μήνα ώστε να υπολογίζει σωστά το “τρεχούμενο υπόλοιπο”

→ Μόλις εισπράξουμε το εισόδημα, συμπληρώνουμε το ποσό και την ημερομηνία είσπραξης

🗂️ Κατηγορίες εισοδήματος:

Στο εργαλείο υπάρχουν κάποιες προ-συμπληρωμένες πιθανές πηγές εισοδήματος. Σβήσε ελεύθερα αυτές που δεν σε αφορούν ή/και πρόσθεσε άλλες.

Βήμα 2ο

Προϋπολογισμός Εξόδων

🗒 Τι κάνουμε; Προϋπολογίζουμε τα έξοδα του μήνα (σύμφωνα με τα έσοδα)

📅 Πότε; Στο τέλος κάθε μήνα, για τον επόμενο

Αφού καταγράψαμε τα έσοδα, ήρθε η ώρα να υπολογίσουμε πώς θα ξοδέψουμε αυτά τα χρήματα τον επόμενο μήνα σύμφωνα με τις προσταγές του κανόνα 50/30/20:

- Το 50% θα πάει σε ανάγκες – έξοδα αναγκαία για την διαβίωση σου

- Το 30% θα πάει σε επιθυμίες

- Το υπόλοιπο 20% θα πάει σε αποταμίευση, επένδυση ή αποπληρωμή κάποιου χρέους

Τι σημαίνει αυτό;

Κατηγορίες Εξόδων

Αν και οι περισσότεροι άνθρωποι έχουν, πάνω κάτω, τις ίδιες ανάγκες, έχουν σίγουρα διαφορετικές επιθυμίες, επενδυτικούς αλλά και αποταμιευτικούς στόχους. Για να σε διευκολύνω, ορίστε μερικές κατηγορίες που μπορεί να σου διαφεύγουν:

1. Υπολόγισε τις ανάγκες σου

Όλα τα έξοδα που θεωρούνται αναγκαία για τη διαβίωση σου ονομάζονται ανάγκες.

Κάποιες από τις πιο βασικές ανάγκες του μέσου ανθρώπου, μπορούν να μπουν στις παρακάτω κατηγορίες:

- Έξοδα σπιτιού

- Λογαριασμοί

- Supermarket

- Μεταφορά

- Υγεία

- Βασικός ρουχισμός

- Φόροι

Εάν δεν είσαι μπακούρι και έχεις οικογένεια, τότε μην παραλήψεις να προσθέσεις και τα έξοδα του παιδιού ή/και του κατοικιδίου σου.

Εάν σου αρέσει το απλό, το γρήγορο και το εύκολο, μπορείς να κρατήσεις τις κατηγορίες αναγκών στο ελάχιστο δυνατό. Εάν από την άλλη είσαι ο λεγόμενος “ψείρας” και σου αρέσει η λεπτομέρεια, μπορείς να πας την ανάλυση ένα βήμα πιο πέρα.

Ορίστε κάποιες ιδέες:

| Λογαριασμοί | Supermarket | Μεταφορά | Σπίτι | Υγεία | Παιδί |

|---|---|---|---|---|---|

| Ρεύμα | Φαγητό | Καύσιμα | Ενοίκιο | Συμπληρώματα | Βρεφικά |

| Νερό | Καθαριστικά | Μ.Μ.Μ. | Επισκευές | Φάρμακα | Φροντιστήριο |

| Internet | Καλλυντικά | Ταξί | Συσκευές | Ιατροί | Εξωσχολικά |

| Κινητό | Parking | Χαρτζιλίκι | |||

| Θέρμανση | Επισκευές | ||||

| Κοινόχρηστα | Τέλη |

Εάν οι σειρές στο εργαλείο δεν φτάνουν μπορείς να προσθέσεις όσες θέλεις ακολουθώντας τα παρακάτω βήματα.

2: Υπολόγισε τις επιθυμίες σου

Εάν ένα έξοδο μπορεί να κοπεί χωρίς να σε ξεβολέψει σε πολύ υψηλό βαθμό, θεωρείται επιθυμία. Αφορούν τα έξοδα που κάνουν τη ζωή σου πιο εύκολη, όμορφη ή ευχάριστη.

Κάποιες από τις πιο συνήθεις επιθυμίες ενός μέσου ανθρώπου που ζει σε μία δυτική κοινωνία είναι:

- Συνδρομές (Netflix, Cosmote TV, Blinkist, Amazon Prime)

- Φαγητό έξω (ποτά, εστιατόρια, καφέδες)

- Shopping (ρούχα, αξεσουάρ, τσάντες)

- Ψυχαγωγία (κινηματογράφος, θέατρο)

- Διακοπές

- Δώρα

- Καλλωπισμός (κρέμες, αρώματα, κουρέματα)

Όπως καταλαβαίνεις, οι επιθυμίες δεν έχουν τέλος και είναι καθαρά προσωπική υπόθεση. Να θυμάσαι ότι αποτελούν τα έξοδα που κάνουν την ζωή σου πιο ωραία, αλλά μπορείς να ζήσεις χωρίς αυτά.

Το πόσο αναλυτικός ή όχι θέλεις να είσαι με την καταγραφή εξαρτάται από εσένα και μόνο. Εάν έχω απέναντι μου κάποιον βιτσιόζο του excel και της καταγραφής, τότε be my guest. Εάν από την άλλη εκτιμας την λιτότητα, μπορείς να κρατήσεις μόνο τις βασικές κατηγορίες και να μην συμπεριλάβεις καμία υποκατηγορία.

3: Αποταμίευση, επένδυση και χρέος

Τέλος, μείναμε με ένα 20% το οποίο δεν είναι ξεκάθαρο προς τα που θα πάει. Μπορείς να βοηθήσεις τον εαυτό σου κάνοντας τις παρακάτω ερωτήσεις:

- Έχεις οποιοδήποτε υψηλότοκο χρέος; Τότε ξεμπέρδεψε μαζί του!

Για παράδειγμα, το επιτόκιο μίας πιστωτικής κάρτας είναι δυσβάσταχτο και θα πρέπει να είναι η πρώτη σου προτεραιότητα - Αποταμιεύεις δημιουργώντας ένα μαξιλαράκι ασφαλείας με τα μηνιαία έξοδα διαβίωσης σου για 3 έως 6 μήνες

- Δημιουργείς ένα επενδυτικό κεφάλαιο με μακροχρόνιο ορίζοντα το οποίο θα επενδύει σε προϊόντα μεγάλης διασποράς όπως World Index ETFs.

Πραγματικά, για άλλη μία φορά είσαι ελεύθερος να κάνεις ότι θέλεις.

Εφόσον ξεμπερδέψεις με τα χρέη και το μαξιλαράκι ασφαλείας, μπορείς να δημιουργήσεις αποταμιευτικούς στόχους για τα μεγάλα σχέδια σου, είτε αυτά είναι αγορές (αυτοκίνητο/προκαταβολή σπιτιού), είτε επενδύσεις.

Στο εργαλείο καταγραφής θα βρεις ένα φύλο στο οποίο μπορείς να καταγράφεις και να υπολογίζεις τους μακροχρόνιους αποταμιευτικούς στόχους σου.

Προϋπολογισμός στο εργαλείο του MoneyMinority:

Στο πεδίο “Υπόλοιπο Budget” βλέπουμε το ποσό των χρημάτων που μπορούμε να μοιράσουμε μέσα στον μήνα:

Με την βοήθεια του κανόνα 50/30/20, παίρνουμε αυτά τα χρήματα και τα μοιράζουμε σε ανάγκες, επιθυμίες, αποπληρωμή χρέους, αποταμίευση και επένδυση συμπληρώνοντας μονάχα τα πεδία “προϋπολογισμός”.

Αν λάβουμε υπόψιν το παράδειγμα των €1.300, θα δούμε πως μπορούμε να διαθέσουμε:

€650 → Ανάγκες

€570 → Επιθυμίες

€380 → Αποπληρωμή χρέους, αποταμίευση ή επένδυση

Βήμα 3ο

Καταγραφή πραγματικών Εξόδων

🗒 Τι κάνουμε; Καταγράφουμε τα καθημερινά μας έξοδα

📅 Πότε; Κατά τη διάρκεια του μήνα

Το budget είναι έτοιμο και είναι εδώ για να μας δείξει τον δρόμο ως προς το που θα πρέπει να διοχετεύσουμε τα έσοδα μας. Με λίγα λόγια, έχουμε πλήρη γνώση του τι πρέπει να ξοδέψουμε σε κάθε δυνατή κατηγορία.

Στόχος του 3ου βήματος είναι να δούμε πόσο μέσα ή έξω πέσαμε στον σχεδιασμό μας.

Κοινώς, θα καταγράψουμε όλα τα έξοδα μας τοποθετώντας τα στις αντίστοιχες κατηγορίες και θα τα συγκρίνουμε με τα προϋπολογισμένα.

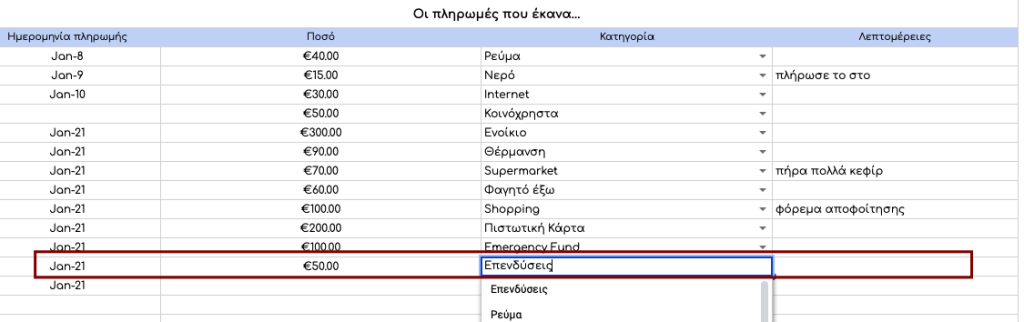

Καταγραφή Εξόδων στο εργαλείο του MoneyMinority:

Η καταγραφή είναι εξαιρετικά απλή διαδικασία:

→ Συμπλήρωσε την κατηγορία, την ημερομηνία και το ποσό του κάθε εξόδου

→ Εάν σε βοηθάει, μπορείς να σημειώσεις λεπτομέρειες

Για περεταίρω βοήθεια, τα δύο “κοντέρ” μας δείχνουν τι έχουμε ξοδέψει μέχρι στιγμής και πόσα μας έμειναν μέχρι να “τερματίσουμε” τα έσοδα του μήνα.

Βήμα 4ο

Απολογισμός

🗒 Τι κάνουμε; Βλέπουμε τα αποτελέσματα και αναπροσαρμόζουμε

📅 Πότε; Μόλις τελειώσει ο μήνας

Αφού κλείσει ο μήνας θα έχουμε μία πλήρη εικόνα με το τι:

→ Εισπράξαμε

→ Ξοδέψαμε

→ Που το ξοδέψαμε

→ Που ξεφύγαμε

→ Πόσο μέσα πέσαμε στις “προβλέψεις” του προϋπολογισμού μας

Ξέφυγαν οι επιθυμίες μας και χρειάστηκαν το 40% του συνόλου των εσόδων; Ίσως είναι ώρα να κόψουμε κανένα καφέ απ’έξω, το netflix ή τα περιττά έξοδα για ρούχα.

Πιάνουν οι ανάγκες μας το 80% των εσόδων μας και νιώθουμε ότι δεν υπάρχει μέλλον; Ίσως το να νοικιάζουμε ένα διαμέρισμα μονάχοι να είναι overkill και η συγκατοίκηση μία λογική λύση.

Το σημαντικό εδώ είναι πως έχουμε όλη την πληροφορία που χρειαζόμαστε για να κάνουμε τις κατάλληλες προσαρμογές και να βάλουμε σε τάξη τα οικονομικά μας.

Κοινώς, έχουμε και το μαχαίρι, έχουμε και το καρπούζι και μπορούμε να τα χρησιμοποιήσουμε για να δημιουργήσουμε τη ζωή που θέλουμε να έχουμε.

Απολογισμός στο εργαλείο του MoneyMinority:

Ο απολογισμός μπορεί να γίνει σε κλίμακα μήνα αλλά και ετησίως.

Εδώ θα δεις:

→ Πώς κινήθηκε το τρεχούμενο υπόλοιπο σου κατά την διάρκεια του μήνα

→ Ποια η διαφορά ανάμεσα στα πραγματικά έξοδα και σε αυτά που είχα προϋπολογίσει

Ποια ήταν η απόκλιση σου από τον κανόνα 50/30/20:

Ποιες κατηγορίες εξόδων είχαν την τιμητική τους μέσα στον μήνα:

Τέλος, στην καρτέλα “Έτος” θα βρεις όλες αυτές τις πληροφορίες σε ετήσια βάση:

Παρατηρήσεις και συμβουλές:

Το πόσο αυστηρός ή όχι θα είσαι με το budget είναι κάτι που περνάει μονάχα από το δικό σου χέρι και εξαρτάται από τον χαρακτήρα σου.

Κάποιοι μπορεί να ωφεληθούν από μία πιο αυστηρή προσέγγιση, ενώ άλλοι μπορεί να νιώσουν ότι πνίγονται με αποτέλεσμα να δυσκολευτούν να την διατηρήσουν μέσα στο χρόνο.

Σε γενικές γραμμές, όταν ξεκινάς μία νέα συνήθεια θα πρέπει να την κάνεις όσο πιο απλή, εύκολη και ανώδυνη γίνεται ώστε να μπορέσεις να μειώσεις κάθε μικρο-τριβή. Οπότε κάνε αυτό που σου φαίνεται πιο εύκολο.

Τι θα πρότεινα εγώ;

Ακολούθησε ένα αυστηρό πρόγραμμα καταγραφής για τουλάχιστον 3 μήνες ώστε να καταφέρεις να πάρεις τον έλεγχο στα χέρια σου. Να μάθεις τι μπαίνει, τι βγαίνει και να ανακαλύψεις πιθανές “τρύπες” στις οποίες χάνονται τα χρήματα σου.

Οι πρώτοι αναγνωριστικοί μήνες είναι καίριας σημασίας οπότε προσπάθησε να είσαι όσο πιο λεπτομερής γίνεται.

Στην συνέχεια θα δεις ότι μπορείς να είσαι λιγότερο αυστηρός με την καταγραφή των εξόδων σου. Κυρίως διότι θα έχεις από μόνος σου αίσθηση του τι γίνεται.

Το budget θα χαραχθεί μέσα σου και θα σου βγαίνει αβίαστα.

Μέχρι το επόμενο, τα λέμε!

Sterg

Περισσότερο υλικό για διαχείριση χρημάτων

Εάν θέλεις να διαβάσεις περισσότερα σχετικά με τη διαχείριση χρημάτων, ρίξε μια ματιά στα παρακάτω άρθρα:

Οικονομική Στήριξη Γονέων σε Παιδιά: Υπάρχουν Παγίδες; (Έρευνα)

Προσωπικά Οικονομικά: Τα μόνα 6 Βήματα που θα Χρειαστείς

Πώς να Διαχειριστείς τα Οικονομικά σου με 6 Βήματα [Πλάνο Σπιτιού]

Πώς να Κάνω Οικονομία: 6 Συμπεριφορές για να Αποταμιεύσεις Χρήματα

![Επιτόκια Τι Είναι & Πως Υπολογίζονται [Απλό, Ανατοκιζόμενο, APR & APY] - Tutorial](https://moneyminority.com/wp-content/uploads/2021/12/Επιτόκια-Τι-Είναι-Πως-Υπολογίζονται-Απλό-Ανατοκιζόμενο-APR-APY-Tutorial-270x180.jpg)

Τι Είναι το Επιτόκιο & Πώς το Υπολογίζω [Απλό, Ανατοκιζόμενο, APR & APY]

")